LOGOWANIE | REJESTRACJA | EN

ZMPD w POLSCE

LOGOWANIE | REJESTRACJA | EN

MENU

o ZMPD

Aktualności

Strefa członkowska

Prawo

Branża

TIR

T1 / T2

Szkolenia

Usługi

Pismo "PRZEWOŹNIK"

Program "NA ZAKRĘCIE"

Zostań członkiem ZMPD

KONTAKT

CZŁONKOSTWO

REJESTRACJA

LOGOWANIE

Szukaj

LOGOWANIE

Pełna treść dostępna tylko dla zalogowanych członków ZMPD

Jeśli jesteś naszym członkiem i nie pamiętasz loginu i/lub hasła napisz na adres login.portal@zmpd.pl

Jeśli jesteś naszym członkiem i nie pamiętasz loginu i/lub hasła napisz na adres login.portal@zmpd.pl

INFO:

Zaloguj się w portalu zmpd.pl

REJESTRACJA

INFO:

Zarejestruj się w portalu zmpd.pl

Aktualności

News

2025-01-26

Branża TSL wobec wyzwań 2025 – czas działania!

SEKCJA

"Obyś żył w ciekawych czasach" mówi klątwa o rzekomo chińskich korzeniach. Ciekawe czasy są jak „ciekawa uroda”, pełne niespodzianek... A jak wiadomo nagromadzenie zaskakujących zdarzeń może okazać się mało korzystne. Większości ludzi żyje się bowiem lepiej w czasach spokojnych i dość przewidywalnych.

Ostatnie lata obfitowały w problemy natury politycznej i gospodarczej, do tego należałoby dołożyć pandemię i zagrożenie załamania klimatycznego.

Dla transportu to rosnące koszty, zrywane łańcuchy dostaw, odcięcie od niektórych rynków, brak kierowców na rynku, konieczność inwestycji w nowe technologie. W obliczu tych wszystkich „ciekawych” wydarzeń trudno nie zapytać, jakie wyzwania stoją przed branżą transportowo-logistyczną w Polsce w 2025 r.

Co Cię nie zabije…

Zacznijmy od nastrojów, jakie panują wśród przedsiębiorców w transporcie. Wedle opublikowanego przez GUS badania, wskaźnik ogólnego klimatu koniunktury w styczniu 2025 r. kształtuje się na poziomie -4,0 (-7,5 w grudniu 2024 r.), co oznacza lekkie ocieplenie „zimowej aury” w branży.

Nadal jednak więcej firm odczuwa pogorszenie niż polepszenie sytuacji: 12,8% badanych uważa, że jest lepiej, ale 16,9% wręcz przeciwnie. W grudniu było to odpowiednio 9,6% i 17,1%. Jeśli chodzi o popyt na usługi transportowe, to oceny są nieco lepsze niż w poprzednim miesiącu, ale utrzymuje się negatywny pogląd dotyczący sprzedaży i sytuacji finansowej.

Dyrektorzy firm transportowych spodziewają się nieznacznych redukcji zatrudnienia, co może być odpowiedzią na trudności finansowe i konieczność optymalizacji kosztów. Jednocześnie przewidywany jest wzrost cen usług transportowych, który może być szybszy niż oczekiwano w grudniu 2024 r. Co więcej, jedynie 11,2% przedsiębiorstw transportowych deklaruje brak barier w prowadzeniu bieżącej działalności, co stanowi niewielką poprawę w porównaniu do 2024 r. (9,8%).

Najczęściej zgłaszane trudności to:

- wysokie koszty zatrudnienia – wskazywane przez 65% firm (wzrost z 64,5% rok wcześniej).

- niepewność gospodarcza – 53,8% (wzrost z 52,1%).

- wysokie obciążenia budżetowe – 51,8% (spadek z 54,4%).

- Znaczenie konkurencji – zarówno krajowej, jak i zagranicznej – na rynku transportowym wzrosło do 32,5% (z 30% w styczniu 2024 r.).

Jednocześnie spadła liczba przedsiębiorstw wskazujących na niejasne i niestabilne przepisy prawne jako istotną barierę (z 42% do 36,5%).

Niestety, rośnie zadłużenie branży transportowej – w Krajowym Rejestrze Długów na koniec 2024 roku figurowało 31 tys. firm prowadzących działalność transportową, spedycyjną lub logistyczną. Ich łączne zadłużenie wynosiło blisko 1,5 mld zł, z czego jedna trzecia, czyli 551 mln zł, to zaległości spowodowane przez ich nierzetelnych klientów. Problem będzie prawdopodobnie narastał.

Spada także wartość euro, którego najwyższa wartość w 2023 r. wynosiła 4,77 zł (w lutym 2023 r.), a obecne dane mówią o 4,21 zł (NBP, 24.01.2025 r.).

Kolejnym problemem branży są długie terminy płatności, a zatem i duże problemy z zachowaniem płynności finansowej. Na domiar złego jedne z największych obciążeń przewoźników, czyli koszty pracy, także rosną – od 1 stycznia 2025 r. minimalne wynagrodzenie wynosi już 4666 zł, co oznacza zwyżkę o 366 zł.

Ekologia kosztuje

W 2025 r. jednym z najważniejszych wyzwań w transporcie drogowym pozostanie dostosowanie się do unijnych regulacji mających na celu transformację energetyczną zmierzającą ku zeroemisyjności. W związku z tym przewoźnicy, w większości nadal korzystający z diesla, ponoszą rosnące obciążenia związane z korzystaniem z dróg publicznych, dodatkowo waloryzowane o rosnącą inflację. Firmy transportowe muszą także dostosować się do wymogów raportowania działań w zakresie środowiskowym, społecznym i ładu korporacyjnego (ESG), co wiąże się z dodatkowymi nakładami administracyjnymi i inwestycyjnymi.

Wszystkie te zmiany stawiają przed przedsiębiorstwami konieczność szybkiego dostosowania się do nowych regulacji. W krótkim okresie oznacza to wzrost kosztów operacyjnych i inwestycyjnych. Nie wszystkich na to stać, zwłaszcza małe podmioty gospodarcze, o czym wspomina rzecznik ZMPD Anna Brzezińska: “Nie zgadzamy się z polityką obostrzeń, nakazów i zakazów. Opowiadamy się za to za stworzeniem systemu zachęt, które doprowadzą do zmniejszenia kosztów przechodzenia na zeroemisyjność. Przy obecnej kondycji branży nie można przerzucić na przewoźnika ciężaru dostosowania do nowych wymogów. To prosta droga do wyeliminowania z rynku małych firm, które przecież są najliczniejszą grupą w naszej branży. Nie bez powodu coraz częściej pojawiają się opinie wskazujące na konieczność zweryfikowania planu transformacji ekologicznej, w tym kierunków i tempa dekarbonizacji w transporcie drogowym”.

„Gospodarka, głupcze”

Nie da się ukryć, że Europa nie jest w najlepszej kondycji gospodarczej. Prognozowany przez Komisję Europejską wzrost PKB w 2025 r. to tylko 1,5%, czyli poniżej tego, w jakim tempie ma się rozwijać gospodarka światowa (MFW i OESD przewidują dla globalnej gospodarki 3,2%).

Prognozy dla Niemiec – „chorego człowieka Europy” – które są dominującym dla polskiego przewoźnika kierunkiem aktywności, wskazują na niewielkie ożywienie w najbliższych dwóch latach, po kolejnym roku z ujemnym wzrostem PKB. Zgodnie z prognozami Komisji Europejskiej, w 2025 r. niemiecka gospodarka ma wzrosnąć o 0,7%, a w 2026 r. o 1,3%.

Mimo to, Niemcy wciąż borykają się z poważnym osłabieniem gospodarki, spadkiem eksportu oraz popytu na produkty przemysłowe, co ma kolosalny wpływ na transport. Istnieje jednak nadzieja na poprawę w wyniku wzrostu konsumpcji prywatnej, związanej z przewidywanym spadkiem inflacji. Niemniej, niepewność związana z ewentualnymi cłami nałożonymi przez USA może wpłynąć na pogorszenie sytuacji gospodarczej.

W przypadku Francji prognozy wskazują na umiarkowany wzrost PKB, wynoszący 1,1% w 2024 r., a następnie 0,8% i 1,4% w kolejnych latach. Komisja Europejska przewiduje stabilizację inflacji poniżej 2%. Jednak Francja zmaga się z wysokim poziomem zadłużenia, które w 2024 r. sięgnie 112,7% PKB, a w 2025 r. 115,3 % (w 2026 r. 117%). Problemy strukturalne i gospodarcze, w tym deficyt handlowy, osłabiają konkurencyjność Francji na rynku międzynarodowym, co może utrudnić jej dalszy rozwój.

I choć Polska na tym tle wygląda bardzo optymistycznie (Polska gospodarka w 2025 r. ma rozwijać się w tempie 3,4% według Banku Światowego oraz 3,5% według MFW, a w 2026 r. odpowiednio 3,2% (BŚ) oraz 3,3% (MFW)), to jednak dla przewoźników międzynarodowych nie są to najlepsze informacje. Mariusz Derdziak, dyrektor ds. rozwoju w Citronex Trans Energy: „Październik był miesiącem, w którym już wszyscy witali się z gąską. Ale okazało się, że rynek miał dużo wyższe oczekiwania i końcówka roku była niezwykle słaba. Dlaczego tak było? Ponieważ tak naprawdę gospodarki Unii Europejskiej czują się i wyglądają bardzo źle. Jesteśmy bardzo blisko związani z Niemcami, a ich PKB w 2024 r. wyniósł -0,1%. Przemysł w Niemczech i nie tylko tam, ma w tej chwili kłopoty, w związku z tym przewozowa masa towarowa spada. Ograniczamy przewozy, ergo – nie zarabiamy. Co więcej, niepewność związana z potencjalnymi cłami nałożonymi przez USA na europejskie produkty może dodatkowo osłabić naszą sytuację. W przypadku eskalacji tego typu barier handlowych najbardziej narażone są sektory przemysłu motoryzacyjnego, maszynowego i rolno-spożywczego, które stanowią znaczną część europejskiego eksportu do Stanów Zjednoczonych. Choć problem ten nie dotknie bezpośrednio niemieckiego czy francuskiego rynku, wpłynie na całą gospodarkę UE, a w konsekwencji także na transport i logistykę. Moja prognoza jest taka, że musimy szukać innych rynków niż Niemcy czy Francja. Nie możemy dalej opierać się na starych, wypracowanych szablonach. Według mnie warto skierować uwagę na rynki rozwijające się, takie jak kraje Afryki Północnej, np. Algieria czy Maroko, które notują wzrost zapotrzebowania na import, czy Azja Środkowa, gdzie rozwój infrastruktury otwiera nowe możliwości handlowe. Możliwości widzę także w krajach bałtyckich i Skandynawii, które oferują stabilne warunki współpracy. Firmy transportowe, które zdołają dywersyfikować swoje kierunki działania, mają największe szanse na przetrwanie w tych trudnych czasach”.

W tej chwili niewątpliwym game changerem jest Donald Trump, który swoimi decyzjami może mocno wpłynąć na sytuację w Europie. Unia Europejska nie jest bowiem samotną wyspą i pomimo szczytnych idei i prób ich realizacji musi pozostać konkurencyjna, także wobec innych światowych gospodarek, jak chociażby Chiny, czy USA, o czym wspomina Piotr Kopczyński, Branch Director w Visline: „Jesteśmy generalnie uzależnieni od globalnej dynamiki wzrostu i produkcji, i handlu. Nas szczególnie dotyczy Europa, ale perspektywa i tak jest globalna, dlatego że w tej chwili świat jest niby duży, ale mały i wszystkie łańcuchy logistyczne są bardzo mocno powiązane produkty – ma to zdecydowany wpływ na transport. Jak będzie w przyszłości? Trudno powiedzieć. Patrząc na poczynania Unii Europejskiej, mimo że z natury jestem optymistą, to w tym wypadku zamieniam się w sceptyka, dlatego, że Unia Europejska sama sobie narzuca ograniczenia, przez co wszyscy stajemy się mniej konkurencyjni w stosunku do reszty świata”.

Kierunki i stawki – gdzie opłaca się pojechać

Elastyczność w dynamicznie zmieniającej się sytuacji ekonomicznej to jedna z cech firm przewozowych, która może zagwarantować sukces na rynku transportowym. Giełda transportowa Teleroute jako międzynarodowa społeczność profesjonalistów w dziedzinie transportu i logistyki daje możliwość realizacji takiego właśnie potencjału. Mimo tego, że od połowy 2023 r. na rynku stawki spotowe są niższe niż kontraktowe, to jednak ta sytuacja na głównych kierunkach się zmienia. Ważne jest także to, by wybierać takie środowisko giełdowe, w którym nie tylko dba się o bezpieczeństwo, ale także o jakość ofert. Frachty z pierwszej ręki, eliminacja firm kopiujących ładunki, przekładają się na wyższe stawki, mniej pośredników i szybciej otrzymane pieniądze za dostarczenie ładunku.

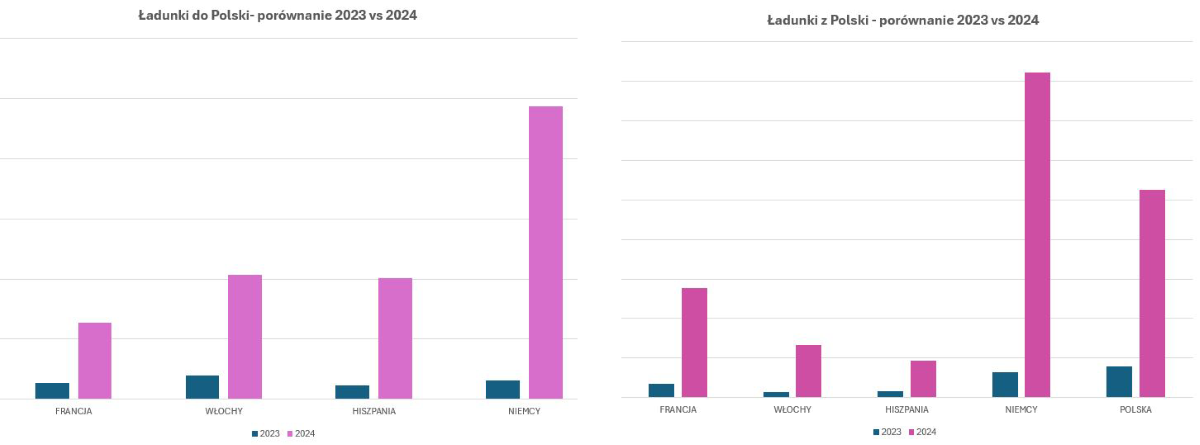

Zaufana giełda to także miejsce, gdzie chętniej umieszcza się ładunki. Na Teleroute ładunków przybywa. Porównując 2024 r. do 2023 r. na kierunkach: z Polski do Francji +87%, do Włoch +90%, Hiszpanii +84%, Niemiec +92%, na rynku krajowym +85%. Z kolei na powrotach z Francji +79%, Włoch +81%, Hiszpanii +89%, a z Niemiec +94%. Na przerzutach największe wzrosty Teleroute zanotowało na relacjach: Niemcy – Francja +76%, Włochy – Niemcy +78%, Niemcy - Benelux +63%. Także na relacjach Niemcy – Hiszpania liczba frachtów wzrosła o 69%. Co ciekawe, rośnie także wolumen frachtów na kierunku tureckim: ogólnie do Turcji +13%, z Turcji +24%. Połączenie Polska – Turcja to wzrost o 66%, a na powrocie o 72%.

Płynność finansowa i eCMR

Pomimo licznych wyzwań, jakie stoją przed branżą TSL, zaczynają pojawiać się także pozytywne zmiany. Regulacje unijne, takie jak proces wprowadzania eCMR (elektronicznego listu przewozowego), mogą znacznie ułatwić rozliczenia, eliminując konieczność przesyłania dokumentów w papierowej formie. Wdrożenie eCMR pozwoli na szybsze rozliczanie zleceń, redukcję kosztów administracyjnych oraz lepszą integrację systemów zarządzania transportem. Dodatkowym wsparciem może okazać się rozwiązanie Parlamentu Europejskiego dotyczące branży TSL, które skracają terminy płatności do 30 dni od dostarczenia faktury i towaru. Naturalnie pozostają jeszcze furtki wydłużające ten termin – przekonamy się, jak będzie wyglądało stosowanie tych przepisów. Pojawia się także nowa możliwość zaproponowana przez polskie Ministerstwo Infrastruktury, które skraca terminy płatności do 14 dni, maksymalnie do 30. Jednak to dopiero propozycje. Ułatwieniem miały być przepisy antyzatorowe, ale jak wiadomo nie spełniły one pokładanych w nich nadziei.

Na rynku dostępne są rozwiązania, które wspierają utrzymywanie tak ważnej dla przedsiębiorstwa płynności finansowej, jak chociażby faktoring, windykacja oraz możliwość odzyskania VAT-u, ale najważniejsza wydaje się umiejętność kalkulacji, o której wspomina zapytany o te kwestie Leszek Luda, prezes Polskiej Unii Transportu: „Długie terminy płatności oczywiście są zmorą firm transportowych. Czy to poprawi sytuację firm? Tylko na chwilę. Dlatego, że poprawi się przepływ gotówki. Jednak przypuszczam, że przewoźnicy mając większą kasę zaczną inwestować, a inwestycje w zwiększenie taboru doprowadzą do zwiększenia podaży usług transportowych. Następstwem będzie obniżenie cen, które już dzisiaj są za niskie. Dopóki przewoźnicy nie nauczą się liczyć i nie będą jechać bo inni pojadą, dopóty nie będzie dobrze w polskim transporcie. e-CMR poprawi sytuację, bo skróci obieg dokumentów i przyspieszy wystawianie faktur. Są już rozwiązania, które miały poprawić płynność finansową, ale nie działają, gdyż przewoźnicy nie chcą z nich korzystać, bojąc się utraty przyszłych zleceń”.

Wojna w Ukrainie

Konflikt w Ukrainie niewątpliwie ma negatywny wpływ na polskich przewoźników, którzy w wielu przypadkach utracili ten rynek i zostali zmuszeni do zmiany kierunków i elastycznego dostosowania się do sytuacji lub zakończenia przygody z transportem. Dodatkowy negatywny wpływ miała umowa pomiędzy Unią Europejską a Ukrainą, dopuszczająca wschodnich przewoźników do rynku europejskiego na uprzywilejowanych warunkach, co zrodziło niezdrową konkurencję względem chociażby polskich przewoźników. W obecnej sytuacji politycznej zaczyna się mówić o zakończeniu działań wojennych i rozpoczęciu odbudowy tego kraju, co mogłoby być szansą dla polskiego przewoźnika, jednak aby wziąć udział w przetargach na takie transporty, rozmowy należałoby rozpocząć już teraz. Temat jest jednak znany: „Czekamy na ewentualne rokowania dotyczące przynajmniej zawieszenia wojny w Ukrainie. Wyniki tych rokowań zapewne będą implikowały dalsze losy obowiązującej do czerwca 2025 r. umowy UE-Ukraina, która obejmuje nielimitowane przewozy z Ukrainy do Europy Zachodniej. Jeśli więc do połowy roku nastąpi zakończenie lub przerwanie wojny, to umowa będzie musiała ulec zmianie. Tak czy inaczej w drugiej połowie roku możemy się spodziewać kolejnych emocjonalnych dyskusji na ten temat, a być może i decyzji, trudnych do zaakceptowania dla branży transportowej.” – skomentowała Anna Brzezińska, rzecznik prasowa ZMPD, dyrektor Departamentu Władz Statutowych, Strategii i Komunikacji ZMPD.

Chcesz wiedzieć więcej o Teleroute? Kliknij TUTAJ

Przygotowane przez Dorotę Syganiec - Marszewską Teleroute Polska

Źródła:

https://stat.gov.pl/obszary-tematyczne/koniunktura/koniunktura/koniunktura-gospodarcza-20002025-styczen-2025,4,93.html

https://pitd.org.pl/news/stawki-w-transporcie-ze-zmiana-trendu-spotowe-znow-spadaja/

https://www.pmi.spglobal.com/Public/Home/PressRelease/5824c348b05548fc9c0d2ada6135403d

https://www.spglobal.com/marketintelligence/en/mi/research-analysis/flash-eurozone-pmi-top-five-takeaways-economy-steadies-at-start-of-2025-Jan25.html

https://economy-finance.ec.europa.eu/economic-surveillance-eu-economies/germany/economic-forecast-germany_en?prefLang=pl

https://economy-finance.ec.europa.eu/economic-forecast-and-surveys/economic-forecasts/autumn-2024-economic-forecast-gradual-rebound-adverse-environment_en

https://pitd.org.pl/news/prognozy-ekonomiczne-dla-polski-i-najwazniejszych-partnerow-w-2025-r-wreszcie-sytuacja-sie-poprawi/

https://ies.lublin.pl/komentarze/prognozy-gospodarcze-dla-panstw-europy-srodkowej-na-2025-rok/

Filtr info.

Popularne tagi

Tagi abc..

Ceny ON

Waluty

Partner strategiczny ZMPD

Partnerzy

Należymy do

Zrzeszenie Międzynarodowych Przewoźników Drogowych w Polsce

NIP: 522-000-21-10KRS: 109043REGON: 007026497Al. Jana Pawła II 7800-175 Warszawasekretariat@zmpd.pltel. +48 22 536 10 00

Zrzeszenie Międzynarodowych Przewoźników Drogowych w Polsce

NIP: 522-000-21-10KRS: 109043REGON: 007026497Al. Jana Pawła II 7800-175 Warszawasekretariat@zmpd.pltel. +48 22 536 10 00

Na skróty

-

-

-

-

-

Regulamin

-

Polityka prywatności

-

Polityka coockies

-

Klauzule informacyjne

-

Reklama